|

回收期法 |

||||||||||||||||||||||||||

|

含義 |

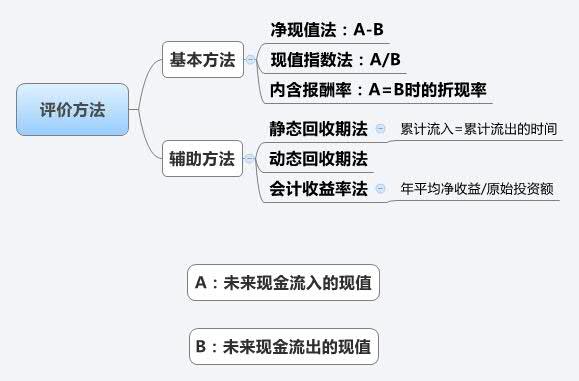

回收期是指投資引起的現金流入累計到與投資額相等所需要的時間。它代表收回投資所需要的年限。回收年限越短,方案越有利。 |

|||||||||||||||||||||||||

|

計算 |

回收期的計算方法: (1)在原始投資一次支出,每年現金凈流入量相等時,回收期=原始投資額/每年現金凈流入量 (2)如果現金流入量每年不等,或原始投資是分幾年投入的,則可使下式成立的n為回收期:

【例】某項目原始投資9 000萬元于期初一次投入,項目壽命期三年,每年現金凈流量分別為1 200、6 000、6 000萬元。要求計算該項目的回收期。 【正確答案】 方法一:

回收期=2+1800/6 000=2.3(年) 方法二:編制累計現金凈流量表

回收期=2+1800/6 000=2.3(年) |

|||||||||||||||||||||||||

|

評價 |

優點: (1)計算簡便; (2)容易為決策人所正確理解; (3)可以大體上衡量項目的流動性和風險。 |

|||||||||||||||||||||||||

|

缺點:(1)忽視了時間價值,把不同時間的貨幣收支看成是等效的; (2)沒有考慮回收期以后的現金流,也就是沒有衡量盈利性; (3)促使公司接受短期項目,放棄有戰略意義的長期項目。 |

||||||||||||||||||||||||||

|

折現回收期法: |

|||||||||||||||||||||||||||||

|

含義 |

折現回收期是指在考慮資金時間價值的情況下以項目現金流量流入抵償全部投資所需要的時間。 |

||||||||||||||||||||||||||||

|

例題 |

【例】已知某投資項目的資本成本為10%,其他有關資料如下表所示:

要求:計算該項目的折現回收期。 答案:

【提示】折現回收期也被稱為動態回收期。折現回收期法出現以后, 為了區分, 將傳統的回收期稱為非折現回收期或靜態回收期。 |

||||||||||||||||||||||||||||

|

會計報酬率法 |

|

|

含義與計算 |

這種方法計算簡便,應用范圍很廣。它在計算時使用會計報表上的數據,以及普通會計的收益和成本觀念。 會計報酬率=年平均凈收益/原始投資額×100% |

|

評價 |

優點:(1)它是一種衡量盈利性的簡單方法,使用的概念易于理解; (2)使用財務報告的數據,容易取得; (3)考慮了整個項目壽命期的全部利潤; (4)該方法揭示了采納一個項目后財務報表將如何變化,使經理人員知道業績的預期,也便于項目的后評估。 |

|

缺點:(1)使用賬面收益而非現金流量,忽視了折舊對現金流量的影響; |

|

編輯推薦:2015注冊會計師考試《財務成本管理》“考點聚焦”

京公網安備 11010802024103號

京公網安備 11010802024103號