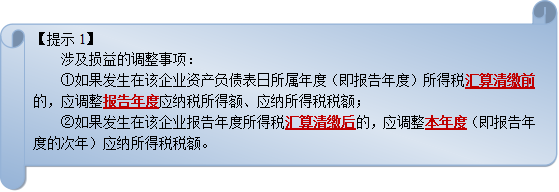

一、調整事項的處理原則

企業發生的調整事項,應當調整資產負債表日的財務報表。

對于年度財務報告而言,由于資產負債表日后事項發生在報告年度的次年,報告年度的有關賬目已經結轉,特別是損益類科目在結賬后已無余額。

調整報表相關項目的數字包括:

1.資產負債表日編制的財務報表相關項目的期末數或本年發生數。

2.當期編制的財務報表相關項目的期初數或上年數。

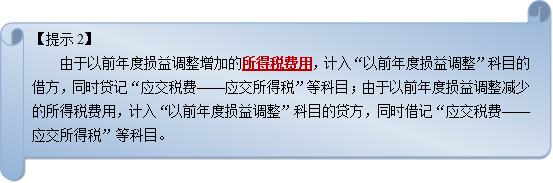

3.經過上述調整后,如果涉及報表附注內容的,還應當作出相應調整。

編輯推薦:2015注冊會計師考試《會計》“考點聚焦”

北京注冊會計師協會

培訓網項目

報名咨詢電話: 傳真:010-62969077 北京注冊會計師協會培訓網 版權所有 京ICP備05026838號 京公網安備 11010802024103號

京公網安備 11010802024103號

京公網安備 11010802024103號