中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

【知識(shí)點(diǎn)】企業(yè)資源與能力分析

(一)企業(yè)資源分析 (★★★,客觀題)

企業(yè)資源,是指企業(yè)所擁有或控制的有效因素的總和,包括資產(chǎn)、生產(chǎn)或其他作業(yè)程序技能和知識(shí)等。按照競爭優(yōu)勢的資源基礎(chǔ)理論,企業(yè)的資源稟賦是其獲得持續(xù)競爭優(yōu)勢的重要基礎(chǔ)。

1.企業(yè)資源的主要類型

|

有形資源 |

是指可見的、能用貨幣直接計(jì)量的資源,主要包括物質(zhì)資源和財(cái)務(wù)資源 |

· 物質(zhì)資源包括企業(yè)的土地、廠房、生產(chǎn)設(shè)備、原材料等,是企業(yè)的實(shí)物資源 |

· 資產(chǎn)負(fù)債表所記錄的賬面價(jià)值并不能完全代表有形資源的戰(zhàn)略價(jià)值 |

|

無形資源 |

· 是指企業(yè)長期積累的、沒有實(shí)物形態(tài)的、甚至無法用貨幣精確度量的資源 |

· 資產(chǎn)負(fù)債表中的無形資產(chǎn)并不能代表企業(yè)的全部無形資源 |

|

|

人力資源 |

組織成員向組織提供的技能、知識(shí)以及推理和決策能力。 |

||

2.決定企業(yè)競爭優(yōu)勢的企業(yè)資源判斷標(biāo)準(zhǔn)。

(1)資源的稀缺性。

(2)資源的不可模仿性。

①物理上獨(dú)特的資源。物質(zhì)本身的特性所決定的。

②具有路徑依賴性的資源。必須經(jīng)過長期的積累才能獲得的資源。

③具有因果含糊性的資源。有些資源的形成原因并不能給出清晰的解釋。

④具有經(jīng)濟(jì)制約性的資源。企業(yè)的競爭對(duì)手已經(jīng)具有復(fù)制其資源的能力,但因市場空間有限不能與其競爭的情況。

(3)資源的不可替代性。

(4)資源的持久性。

(二)企業(yè)能力 (★,客觀題)

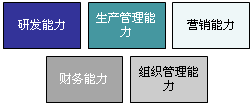

1.企業(yè)能力是指企業(yè)配置資源,發(fā)揮其生產(chǎn)和競爭作用的能力。

2.能力來源于企業(yè)有形資源、無形資源和組織資源的整合。

|

名 稱 |

內(nèi) 容 |

具體指標(biāo) |

|

研發(fā)能力 |

主要從研發(fā)計(jì)劃、研發(fā)組織、研發(fā)過程和研發(fā)效果幾個(gè)方面進(jìn)行衡量 |

|

|

生產(chǎn)管理能力 |

生產(chǎn)活動(dòng)是企業(yè)最基本的活動(dòng) |

|

|

營銷能力 |

產(chǎn)品競爭能力 |

產(chǎn)品競爭能力主要可以從產(chǎn)品市場地位、收益性、成長性等方面分析 |

|

銷售活動(dòng)能力 |

銷售活動(dòng)能力是對(duì)企業(yè)銷售組織、銷售績效、銷售渠道、銷售計(jì)劃等方面的綜合考察 |

|

|

市場決策能力 |

市場決策能力是以產(chǎn)品競爭能力、銷售活動(dòng)能力的分析結(jié)果為依據(jù)的,是領(lǐng)導(dǎo)者對(duì)企業(yè)市場進(jìn)行決策的能力 |

|

|

財(cái)務(wù)能力 |

籌集資金的能力+使用和管理所籌集資金的能力 |

|

|

組織管理能力 |

職能管理體系的任務(wù)分工;崗位責(zé)任;集權(quán)和分權(quán)的情況;組織結(jié)構(gòu)(直線職能、事業(yè)部等);管理層次和管理范圍的匹配 |

|

(三)企業(yè)的核心能力(★,了解,客觀題)

所謂核心能力,就是企業(yè)在具有重要競爭意義的經(jīng)營活動(dòng)中能夠比其競爭對(duì)手做得更好的能力。

1.核心能力的辨別

根據(jù)核心能力的概念,企業(yè)的能力應(yīng)同時(shí)滿足以下三個(gè)關(guān)鍵測試才可稱為核心能力:

(1)它對(duì)顧客是否有價(jià)值?

(2)它對(duì)企業(yè)競爭對(duì)手相比是否有優(yōu)勢?

(3)它是否很難被模仿或復(fù)制?

辨識(shí)方法(掌握名稱,了解內(nèi)涵)

(1)功能分析。

(2)資源分析。分析實(shí)物資源比較容易,而分析無形資產(chǎn)則比較困難。

(3)過程系統(tǒng)分析。過程涉及企業(yè)多種活動(dòng)從而形成系統(tǒng)。

2.核心能力的評(píng)價(jià)

(1)評(píng)價(jià)的基礎(chǔ)與方法。

①企業(yè)的自我評(píng)價(jià)。

②產(chǎn)業(yè)內(nèi)部比較。

③基準(zhǔn)分析。

④成本驅(qū)動(dòng)力和作業(yè)成本法。

⑤收集競爭對(duì)手的信息。

(2)基準(zhǔn)分析。

【基準(zhǔn)分析】即分析同產(chǎn)業(yè)內(nèi)一流企業(yè)的產(chǎn)品或服務(wù)的一個(gè)連續(xù)系統(tǒng)的過程,其目的是發(fā)現(xiàn)競爭對(duì)手的優(yōu)點(diǎn)和不足,針對(duì)其優(yōu)點(diǎn),取長補(bǔ)短,選擇突破口,從而幫助企業(yè)從競爭對(duì)手的行動(dòng)中獲得思路和經(jīng)驗(yàn),沖出競爭者的包圍,超越競爭對(duì)手。

【基準(zhǔn)對(duì)象】(1)占用較多資金的活動(dòng);(2)能顯著改善與顧客關(guān)系的活動(dòng);(3)能最終影響企業(yè)結(jié)果的活動(dòng)。

基準(zhǔn)類型: (★★,客觀題)

·內(nèi)部基準(zhǔn):企業(yè)內(nèi)部之間互為基準(zhǔn)進(jìn)行學(xué)習(xí)與比較。

·競爭性基準(zhǔn):直接以競爭對(duì)手為基準(zhǔn)進(jìn)行比較。

·過程或活動(dòng)基準(zhǔn):以具有類似核心經(jīng)營的企業(yè)為基準(zhǔn)進(jìn)行比較,但是兩者之間的產(chǎn)品和服務(wù)不存在直接競爭的關(guān)系。

·一般基準(zhǔn):以具有相同業(yè)務(wù)功能的企業(yè)為基準(zhǔn)進(jìn)行比較。

·顧客基準(zhǔn):以顧客的預(yù)期為基準(zhǔn)進(jìn)行比較。

|

|

直接競爭關(guān)系 |

職能領(lǐng)域 |

|

(2)競爭性基準(zhǔn) |

√ |

√ |

|

(3)過程或活動(dòng)基準(zhǔn) |

× |

√ |

|

(4)一般基準(zhǔn) |

× |

× |

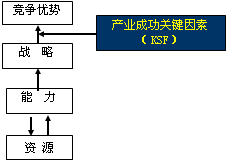

3.企業(yè)核心能力與成功關(guān)鍵因素。

成功關(guān)鍵因素應(yīng)被看做是產(chǎn)業(yè)和市場層次的特征,而不是針對(duì)某個(gè)個(gè)別公司。擁有成功關(guān)鍵因素是獲得競爭優(yōu)勢的必要條件,而不是充分條件。

編輯推薦:2016年注冊(cè)會(huì)計(jì)師每日一練試題附答案匯總 學(xué)一章 練一章 會(huì)一章

2016年注冊(cè)會(huì)計(jì)師全科核心知識(shí)點(diǎn)匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)