【知識(shí)點(diǎn)】管理用利潤(rùn)表的編制原理★★★

1.稅前利息費(fèi)用

金融活動(dòng)主要涉及企業(yè)金融資產(chǎn)或金融負(fù)債相關(guān)的活動(dòng),由于這些活動(dòng)對(duì)于非金融累企業(yè)來(lái)說(shuō),主要表現(xiàn)為利息費(fèi)用,其他費(fèi)用和收益較少,因此,這里重新定義“利息費(fèi)用”概念,即:金融活動(dòng)相關(guān)的費(fèi)用減去收益。

利息費(fèi)用=金融活動(dòng)相關(guān)費(fèi)用-金融活動(dòng)相關(guān)收益

【思考】稅前金融損益=? 稅前金融損益=-稅前利息費(fèi)用

2.稅后利息費(fèi)用

稅后利息費(fèi)用=稅前利息費(fèi)用×(1-所得稅率)

這里嚴(yán)格來(lái)說(shuō)應(yīng)該使用各項(xiàng)金融活動(dòng)適用的所得稅率。但為了簡(jiǎn)化,本書(shū)使用平均所得稅率。平均所得稅率=所得稅費(fèi)用/利潤(rùn)總額

【提示】各年的平均所得稅率不一定相同。

【思考】稅后金融損益=? 稅后金融損益=-稅后利息費(fèi)用

3.稅后金融損益和稅后經(jīng)營(yíng)損益

稅后金融損益=-稅后利息費(fèi)用

稅后經(jīng)營(yíng)損益(稅后經(jīng)營(yíng)凈利潤(rùn))=凈利潤(rùn)-稅后金融損益=凈利潤(rùn)+稅后利息費(fèi)用

4.管理用利潤(rùn)表的構(gòu)造

|

項(xiàng)目

|

本年金額

|

上年金額

|

|

經(jīng)營(yíng)損益

|

|

|

|

一、營(yíng)業(yè)收入

|

|

|

|

減:營(yíng)業(yè)成本

|

|

|

|

二、毛利

|

|

|

|

減:營(yíng)業(yè)稅金及附加

|

|

|

|

銷(xiāo)售費(fèi)用

|

|

|

|

管理費(fèi)用

|

|

|

|

資產(chǎn)減值損失(經(jīng)營(yíng))

|

|

|

|

加:投資收益(經(jīng)營(yíng))

|

|

|

|

公允價(jià)值變動(dòng)收益(經(jīng)營(yíng))

|

|

|

【總結(jié)】

(1)管理用報(bào)表基本關(guān)系式:

凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用

=稅前經(jīng)營(yíng)利潤(rùn)×(1-所得稅率)-利息費(fèi)用×(1-所得稅率)

(2)所得稅率使用平均所得稅率。即所得稅費(fèi)用/利潤(rùn)總額

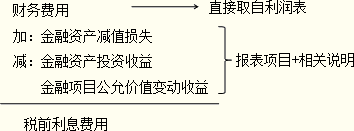

(3)利息費(fèi)用=財(cái)務(wù)費(fèi)用-公允價(jià)值變動(dòng)收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失。

編輯推薦:2016年注冊(cè)會(huì)計(jì)師每日一練試題附答案匯總

2016年注冊(cè)會(huì)計(jì)師全科核心知識(shí)點(diǎn)匯總

官方微博|

官方微博| 官方微信|

官方微信| 中國(guó)CPA在線

中國(guó)CPA在線 我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|

京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)