【知識點】投資性房地產的范圍★★★

投資性房地產的范圍包括:①已出租的土地使用權、②持有并準備增值后轉讓的土地使用權、③已出租的建筑物。

|

投資性房地產核算范圍 |

定義解析 |

特別提示 |

|

|

①已出租的 土地使用權 |

已出租的土地使用權,是指企業通過出讓或轉讓方式取得的、以經營租賃方式出租的土地使用權。 |

對于以經營租賃方式租入土地使用權再轉租給其他單位的,不確認為投資性房地產。 |

|

|

②持有并準備增值后轉讓的土地使用權 |

持有并準備增值后轉讓的土地使用權,是指企業取得的、準備增值后轉讓的土地使用權。 |

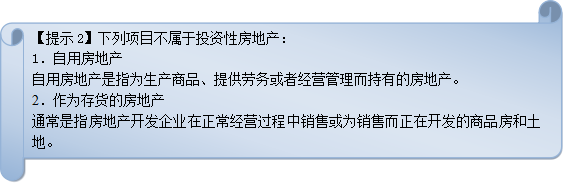

閑置土地,不屬于持有并準備增值后轉讓的土地使用權,也就不屬于投資性房地產。 |

|

|

從事房地產經營開發的企業依法取得的、用于開發后出售的土地使用權,屬于房地產開發企業的存貨,即使房地產開發企業決定待增值后再轉讓其開發的土地,也不確認為投資性房地產。 |

|||

|

③已出租的 建筑物 |

已出租的建筑物是指企業擁有產權的、以經營租賃方式出租的建筑物,包括自行建造或開發活動完成后用于出租的建筑物以及正在建造或開發過程中將來用于出租的建筑物。 |

1.用于出租的建筑物是指企業擁有產權的建筑物。 |

企業以經營租賃方式租入再轉租的建筑物不屬于投資性房地產。 |

|

2.已出租的建筑物是企業已經與其他方簽訂了租賃協議,約定以經營租賃方式出租的建筑物。 |

一般應自租賃協議規定的租賃期開始日起,經營租出的建筑物才屬于已出租的建筑物。 |

||

|

3.企業將建筑物出租,按租賃協議向承租人提供的相關輔助服務在整個協議中不重大的,應當將該建筑物確認為投資性房地產。 |

|||

在實務中,存在某項房地產部分自用或作為存貨出售、部分用于賺取租金或資本增值的情形。如果不同用途的部分能夠單獨計量和出售的,應當分別確認為固定資產、無形資產、存貨和投資性房地產。

京公網安備 11010802024103號

京公網安備 11010802024103號