-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|

【知識(shí)點(diǎn)】資本資產(chǎn)定價(jià)模型★★★

|

研究對(duì)象 |

資本資產(chǎn)定價(jià)模型的研究對(duì)象:充分組合情況下風(fēng)險(xiǎn)與要求的收益率之間的均衡關(guān)系。 注意:要求的必要收益率=無風(fēng)險(xiǎn)報(bào)酬率+風(fēng)險(xiǎn)報(bào)酬率 在充分組合情況下,非系統(tǒng)風(fēng)險(xiǎn)被分散,只剩下系統(tǒng)風(fēng)險(xiǎn)。要研究風(fēng)險(xiǎn)報(bào)酬,就必須首先研究系統(tǒng)風(fēng)險(xiǎn)的衡量。 |

|

系統(tǒng)風(fēng)險(xiǎn)的度量——β系數(shù) |

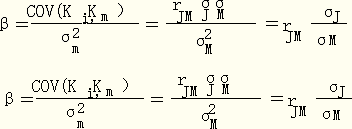

定義:某個(gè)資產(chǎn)的收益率與市場(chǎng)組合之間的相關(guān)性。 計(jì)算方法:其計(jì)算公式有兩種: (1)定義法:

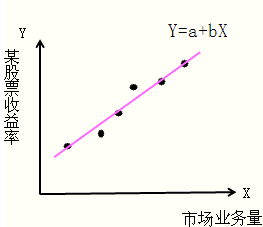

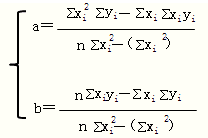

【分析】: ①采用這種方法計(jì)算某資產(chǎn)的β系數(shù),需要首先計(jì)算該資產(chǎn)與市場(chǎng)組合的相關(guān)系數(shù), 然后計(jì)算該資產(chǎn)的標(biāo)準(zhǔn)差和市場(chǎng)組合的標(biāo)準(zhǔn)差,最后代入上式中計(jì)算出β系數(shù)。 ②某種股票β值的大小取決于:該股票與整個(gè)市場(chǎng)的相關(guān)性;它自身的標(biāo)準(zhǔn)差;整個(gè)市場(chǎng)的標(biāo)準(zhǔn)差。 ③市場(chǎng)組合的貝塔系數(shù)為1。 ④當(dāng)相關(guān)系數(shù)小于0時(shí),貝塔系數(shù)為負(fù)值。 ⑤無風(fēng)險(xiǎn)資產(chǎn)的β=0 (2)回歸直線法

|

|

β系數(shù)的經(jīng)濟(jì)意義 |

測(cè)度相對(duì)于市場(chǎng)組合而言,特定資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)是多少。根據(jù)資本資產(chǎn)定價(jià)模型,某資產(chǎn)的風(fēng)險(xiǎn)收益率=貝塔系數(shù)×市場(chǎng)風(fēng)險(xiǎn)收益率,即:

β系數(shù)等于1,則該項(xiàng)資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)與整個(gè)市場(chǎng)的平均風(fēng)險(xiǎn)相同, β系數(shù)大于1(如為3),則該項(xiàng)資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)是市場(chǎng)組合系統(tǒng)風(fēng)險(xiǎn)的2倍 β系數(shù)小于1(如為0.5),則該項(xiàng)資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)是市場(chǎng)組合系統(tǒng)風(fēng)險(xiǎn)的一半。 |

|

投資組合的β系數(shù) |

對(duì)于投資組合來說, 其系統(tǒng)風(fēng)險(xiǎn)程度也可以用β系數(shù)來衡量。投資組合的β系數(shù)是所有單項(xiàng)資產(chǎn)β系數(shù)的加權(quán)平均數(shù),權(quán)數(shù)為各種資產(chǎn)在投資組合中所占的比重。計(jì)算公式為:

投資組合的β系數(shù)受到單項(xiàng)資產(chǎn)的β系數(shù)和各種資產(chǎn)在投資組合中所占比重兩個(gè)因素的影響。 投資組合的貝塔系數(shù)大于組合中單項(xiàng)資產(chǎn)最小的貝塔系數(shù),小于組合中單項(xiàng)資產(chǎn)最大的貝塔系數(shù)。 |

編輯推薦:2016年注冊(cè)會(huì)計(jì)師每日一練試題附答案匯總

2016年注冊(cè)會(huì)計(jì)師全科核心知識(shí)點(diǎn)匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)