-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽(tīng)CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|

【知識(shí)點(diǎn)】個(gè)人所得稅征稅范圍——目前共 11項(xiàng)★★★

1.工資、薪金所得

|

工資、薪金 所得的判定 |

因任職或者受雇有關(guān)而取得的所得 |

|

屬于工資、薪金 所得的內(nèi)容 |

①工資、薪金、獎(jiǎng)金、年終加薪、勞動(dòng)分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得 ②內(nèi)部退養(yǎng)費(fèi) ③退職費(fèi) ④解除勞動(dòng)合同的一次性補(bǔ)償收入 ⑤年終一次性獎(jiǎng)金 ⑥上市公司股票期權(quán) ⑦單位以低于購(gòu)買(mǎi)價(jià)或成本價(jià)銷(xiāo)售住房的差價(jià) ⑧提前退休取得的一次性補(bǔ)貼 ⑨單位為職工個(gè)人購(gòu)買(mǎi)的商業(yè)性補(bǔ)充養(yǎng)老保險(xiǎn) ⑩企業(yè)年金 |

|

不屬于工資、 薪金所得的項(xiàng)目 |

①獨(dú)生子女補(bǔ)貼 ②執(zhí)行公務(wù)員工資制度未納入基本工資總額的補(bǔ)貼、津貼差額和家屬成員的副食品補(bǔ)貼 ③托兒補(bǔ)助費(fèi) ④差旅費(fèi)津貼、誤餐補(bǔ)助 |

2.個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得

|

類型 |

稅務(wù)處理 |

|

個(gè)體工商戶和從事生產(chǎn)、經(jīng)營(yíng)的個(gè)人取得與生產(chǎn)、經(jīng)營(yíng)無(wú)關(guān)的其他各項(xiàng)應(yīng)稅所得, |

照其他應(yīng)稅項(xiàng)目的有關(guān)規(guī)定,征稅 |

|

出租車(chē)屬于個(gè)人所有,但掛靠出租汽車(chē)經(jīng)營(yíng)單位或企事業(yè)單位 |

按“個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得”征稅 |

|

出租汽車(chē)經(jīng)營(yíng)單位將出租車(chē)的所有權(quán)轉(zhuǎn)移給駕駛員 |

|

|

出租車(chē)屬于出租車(chē)公司,采取單車(chē)承包或承租方式運(yùn)營(yíng) |

“工資、薪金所得”征稅 |

|

個(gè)人獨(dú)資企業(yè)、合伙企業(yè)的個(gè)人投資者以企業(yè)資金為本人、家庭成員及其相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的消費(fèi)性支出及財(cái)產(chǎn)性支出,視為企業(yè)對(duì)個(gè)人投資者利潤(rùn)分配,并入投資者個(gè)人生產(chǎn)經(jīng)營(yíng)所得 |

“個(gè)體工商戶生產(chǎn)、經(jīng)營(yíng)所得”征稅 |

|

個(gè)體工商戶和從事生產(chǎn)、經(jīng)營(yíng)的個(gè)人,如取得銀行存款的利息所得、對(duì)外投資取得的股息所得 |

按“股息、利息、紅利”項(xiàng)目征稅 |

3.對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得

對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得,是指?jìng)€(gè)人承包經(jīng)營(yíng)或承租經(jīng)營(yíng)以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得。

4.勞務(wù)報(bào)酬所得

勞務(wù)報(bào)酬所得,指?jìng)€(gè)人獨(dú)立從事各種非雇傭的各種勞務(wù)所取得的所得。

自2004年1月20日起,對(duì)商品營(yíng)銷(xiāo)活動(dòng)中,企業(yè)和單位對(duì)其營(yíng)銷(xiāo)業(yè)績(jī)突出的非雇員以培訓(xùn)班、研討會(huì)、工作考察等名義組織旅游活動(dòng),通過(guò)免收差旅費(fèi)、旅游費(fèi)對(duì)個(gè)人實(shí)行的營(yíng)銷(xiāo)業(yè)績(jī)獎(jiǎng)勵(lì)(包括實(shí)物、有價(jià)證券等),應(yīng)根據(jù)所發(fā)生費(fèi)用的全額作為該營(yíng)銷(xiāo)人員當(dāng)期的勞務(wù)收入,按照“勞務(wù)報(bào)酬所得”項(xiàng)目征收個(gè)人所得稅,并由提供上述費(fèi)用的企業(yè)和單位代扣代繳。

5.稿酬所得

稿酬所得,指?jìng)€(gè)人作品以圖書(shū)、報(bào)刊形式出版、發(fā)表取得的所得。對(duì)不以圖書(shū)、報(bào)刊出版、發(fā)表的翻譯、審稿、書(shū)畫(huà)所得歸為勞務(wù)報(bào)酬所得。

6.特許權(quán)使用費(fèi)所得

(1)提供專利權(quán)、著作權(quán)的使用權(quán)取得的所得。

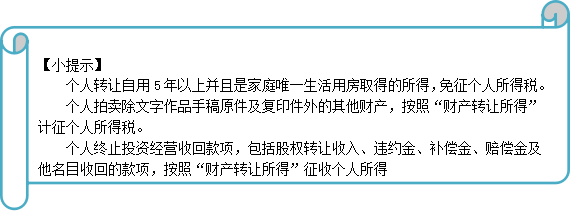

(2)作者將自己的文字作品手稿原件或復(fù)印件拍賣(mài)取得的所得。

|

具體類型 |

稅務(wù)處理 |

|

國(guó)債、國(guó)家發(fā)行的金融債券利息、儲(chǔ)蓄存款利息 |

免稅 |

|

個(gè)人獨(dú)資企業(yè) |

按“個(gè)體工商戶生產(chǎn)、經(jīng)營(yíng)所得”項(xiàng)目征稅 |

|

合伙企業(yè) |

|

|

除個(gè)人獨(dú)資企業(yè)和合伙企業(yè)以外的其他企業(yè)的個(gè)人投資者,以企業(yè)資金為本人、家庭成員及相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的消費(fèi)性支出及購(gòu)買(mǎi)汽車(chē)、住房等財(cái)產(chǎn)性支出 |

按“利息、股息、紅利所得”項(xiàng)目征稅 |

|

納稅年度內(nèi)個(gè)人投資者從其投資企業(yè)(個(gè)人獨(dú)資企業(yè)、合伙企業(yè)除外)借款,在該納稅年度終了后既不歸還有未用于生產(chǎn)經(jīng)營(yíng)的,其未歸還的借款 |

按“利息、股息、紅利所得”項(xiàng)目征稅 |

7.利息、股息、紅利所得

利息、股息、紅利所得,是指?jìng)€(gè)人擁有債權(quán)、股權(quán)而取得的利息、股息、紅利所得。

8.財(cái)產(chǎn)租賃所得

財(cái)產(chǎn)租賃所得,是指?jìng)€(gè)人出租建筑物、土地使用權(quán)、機(jī)器設(shè)備、車(chē)船以及其他財(cái)產(chǎn)取得的所得。

9.財(cái)產(chǎn)轉(zhuǎn)讓所得

財(cái)產(chǎn)轉(zhuǎn)讓所得,是指?jìng)€(gè)人轉(zhuǎn)讓有價(jià)證券、股權(quán)、建筑物、土地使用權(quán)、機(jī)器設(shè)備、車(chē)船以及其他財(cái)產(chǎn)取得的所得。

(1)股票轉(zhuǎn)讓所得

目前對(duì)股票轉(zhuǎn)讓所得暫不征收個(gè)人所得稅

(2)量化資產(chǎn)股份轉(zhuǎn)讓

職工個(gè)人以股份形式取得的擁有所有權(quán)的企業(yè)量化資產(chǎn),暫緩征收個(gè)人所得稅;待個(gè)人將股份轉(zhuǎn)讓時(shí),就其轉(zhuǎn)讓收入額減除個(gè)人取得該股份時(shí)實(shí)際支付的費(fèi)用支出和合理轉(zhuǎn)讓費(fèi)用后的余額,按“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目計(jì)征個(gè)人所得稅。

10.偶然所得

偶然所得,個(gè)人得獎(jiǎng)、中獎(jiǎng)、中彩以及其他偶然性質(zhì)所得(企業(yè)向個(gè)人支付不競(jìng)爭(zhēng)款項(xiàng))。

11.其他所得

企業(yè)向個(gè)人贈(zèng)送禮品,屬于下列情形之一的,取得所得的個(gè)人應(yīng)按照“其他所得”項(xiàng)目繳納個(gè)人所得稅:企業(yè)在業(yè)務(wù)宣傳、廣告等活動(dòng)中,隨機(jī)向本單位以外的個(gè)人贈(zèng)送禮品;

企業(yè)在年會(huì)、座談會(huì)、慶典以及其他活動(dòng)中向本單位以外的個(gè)人贈(zèng)送禮品;

編輯推薦:2016年注冊(cè)會(huì)計(jì)師每日一練試題附答案匯總

2016年注冊(cè)會(huì)計(jì)師全科核心知識(shí)點(diǎn)匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)