中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

考完注冊會(huì)計(jì)師的朋友們,2015年審計(jì)集團(tuán)財(cái)報(bào)的6分真的是白給的,多選1道,綜合題1小問,你們應(yīng)該不能丟分哈,這個(gè)知識點(diǎn)小編發(fā)送過一篇豬豬寫的很猛的講解哈,看完下面再對一下后面的真題你就知道這6分有多白給了。

一、重要組成部分的判定——這個(gè)是重要考點(diǎn),出題者往往列舉A、B、C、D等幾個(gè)組成部分,然后讓大家判定哪幾個(gè)是重要組成部分,并說明理由。

答題依據(jù):重要組成部分,是指集團(tuán)項(xiàng)目組識別出的具有下列特征之一的組成部分:①單個(gè)組成部分對集團(tuán)具有財(cái)務(wù)重大性;②由于單個(gè)組成部分的特定性質(zhì)或情況,可能存在導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)。

【豬豬的話】

1.隨著單個(gè)組成部分對集團(tuán)具有的財(cái)務(wù)重大性的增加,集團(tuán)財(cái)務(wù)報(bào)表的重大錯(cuò)報(bào)風(fēng)險(xiǎn)通常也會(huì)增加。集團(tuán)項(xiàng)目組可以將選定的基準(zhǔn)乘以某一百分比,以協(xié)助識別對集團(tuán)具有財(cái)務(wù)重大性的單個(gè)組成部分。

2.適當(dāng)?shù)幕鶞?zhǔn)可能包括集團(tuán)資產(chǎn)、負(fù)債、現(xiàn)金流量、利潤總額或營業(yè)收入。例如,集團(tuán)項(xiàng)目組可能認(rèn)為超過選定基準(zhǔn)15%(僅具有指導(dǎo)意義)的組成部分是重要組成部分,或其他適當(dāng)?shù)陌俜直取?/p>

3.某些組成部分由于其特定性質(zhì)或情況,可能存在導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn),集團(tuán)項(xiàng)目組可能將其識別為重要組成部分。

二、集團(tuán)財(cái)務(wù)報(bào)表審計(jì)中的責(zé)任設(shè)定——關(guān)于集團(tuán)項(xiàng)目組和組成部分注冊會(huì)計(jì)師的責(zé)任劃分,記住下面兩句話即可:

1.盡管組成部分注冊會(huì)計(jì)師基于集團(tuán)審計(jì)目的對組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作,并對所有發(fā)現(xiàn)的問題、得出的結(jié)論或形成的意見負(fù)責(zé),集團(tuán)項(xiàng)目合伙人及其所在的會(huì)計(jì)師事務(wù)所仍對集團(tuán)審計(jì)意見負(fù)全部責(zé)任。集團(tuán)項(xiàng)目組對整個(gè)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)工作及審計(jì)意見負(fù)全部責(zé)任,這一責(zé)任不因利用組成部分注冊會(huì)計(jì)師的工作而減輕。

2.注冊會(huì)計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會(huì)計(jì)師,除非法律法規(guī)另有規(guī)定。如果法律法規(guī)要求在審計(jì)報(bào)告中提及組成部分注冊會(huì)計(jì)師,審計(jì)報(bào)告應(yīng)當(dāng)指明,這種提及并不減輕集團(tuán)項(xiàng)目合伙人及其所在的會(huì)計(jì)師事務(wù)所對集團(tuán)審計(jì)意見承擔(dān)的責(zé)任。

三、了解組成部分注冊會(huì)計(jì)師——需要掌握以下兩個(gè)問題:

1.在什么情況下才需要了解組成部分注冊會(huì)計(jì)師:只有當(dāng)基于集團(tuán)審計(jì)目的,計(jì)劃要求由組成部分注冊會(huì)計(jì)師執(zhí)行組成部分財(cái)務(wù)信息的相關(guān)工作時(shí),集團(tuán)項(xiàng)目組才需要了解組成部分注冊會(huì)計(jì)師。如果集團(tuán)項(xiàng)目組計(jì)劃僅在集團(tuán)層面對某些組成部分實(shí)施分析程序,就無須了解這些組成部分注冊會(huì)計(jì)師。

2.需要了解組成部分注冊會(huì)計(jì)師哪些方面:

(1)組成部分注冊會(huì)計(jì)師是否了解并將遵守與集團(tuán)審計(jì)相關(guān)的職業(yè)道德要求,特別是獨(dú)立性要求;

(2)組成部分注冊會(huì)計(jì)師是否具備專業(yè)勝任能力;

(3)集團(tuán)項(xiàng)目組參與組成部分注冊會(huì)計(jì)師工作的程度是否足以獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù);

(4)組成部分注冊會(huì)計(jì)師是否處于積極的監(jiān)管環(huán)境中。

四、重要性——關(guān)注以下幾句話:

1.在制定集團(tuán)總體審計(jì)策略時(shí),集團(tuán)項(xiàng)目組確定集團(tuán)財(cái)務(wù)報(bào)表整體的重要性。

2.為將未更正和未發(fā)現(xiàn)錯(cuò)報(bào)的匯總數(shù)超過集團(tuán)財(cái)務(wù)報(bào)表整體的重要性的可能性降至適當(dāng)?shù)牡退剑枰獙⒔M成部分重要性設(shè)定為低于集團(tuán)財(cái)務(wù)報(bào)表整體的重要性。

3.在確定組成部分重要性時(shí),無需采用將集團(tuán)財(cái)務(wù)報(bào)表整體重要性按比例分配的方式,因此,對不同組成部分確定的重要性的匯總數(shù),有可能高于集團(tuán)財(cái)務(wù)報(bào)表整體重要性。

4.如果組成部分注冊會(huì)計(jì)師對組成部分財(cái)務(wù)信息實(shí)施審計(jì)或?qū)忛啠瑒t需要基于集團(tuán)審計(jì)目的,為這些組成部分確定組成部分重要性。

五、針對評估的風(fēng)險(xiǎn)采取的應(yīng)對措施—本專題最重要考點(diǎn),希望大家能夠重視,列出的東西基本都需要背誦的。另外需要注意的是下面2和3點(diǎn)都是重要組成部分,4是非重要組成部分。

1.集團(tuán)項(xiàng)目組確定對組成部分財(cái)務(wù)信息擬執(zhí)行工作的類型以及參與組成部分注冊會(huì)計(jì)師工作的程度,受下列因素影響:

(1)組成部分的重要程度;

(2)識別出的導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn);

(3)對集團(tuán)層面控制的設(shè)計(jì)的評價(jià),以及其是否得到執(zhí)行的判斷;

(4)集團(tuán)項(xiàng)目組對組成部分注冊會(huì)計(jì)師的了解。

2.對于具有“財(cái)務(wù)重大性”的組成部分的審計(jì):就集團(tuán)而言,對于具有財(cái)務(wù)重大性的單個(gè)組成部分,集團(tuán)項(xiàng)目組或代表集團(tuán)項(xiàng)目組的組成部分注冊會(huì)計(jì)師應(yīng)當(dāng)運(yùn)用該組成部分的重要性,對組成部分財(cái)務(wù)信息實(shí)施審計(jì)。

3.對于具有“特別風(fēng)險(xiǎn)”的組成部分的審計(jì):就集團(tuán)而言,對于具有“因特定性質(zhì)或情況,可能存在導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)”的重要組成部分,集團(tuán)項(xiàng)目組或代表集團(tuán)項(xiàng)目組的組成部分注冊會(huì)計(jì)師應(yīng)當(dāng)執(zhí)行下列一項(xiàng)或多項(xiàng)工作:

(1)使用組成部分重要性對組成部分財(cái)務(wù)信息實(shí)施審計(jì);

(2)針對與可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)相關(guān)的一個(gè)或多個(gè)賬戶余額、一類或多類交易或披露事項(xiàng)實(shí)施審計(jì);

(3)針對可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)實(shí)施特定的審計(jì)程序。

4.對于不重要的組成部分,集團(tuán)項(xiàng)目組應(yīng)當(dāng)在集團(tuán)層面實(shí)施分析程序。

5.已執(zhí)行的工作仍不能提供充分、適當(dāng)審計(jì)證據(jù)時(shí)的處理:集團(tuán)項(xiàng)目組應(yīng)當(dāng)選擇某些不重要的組成部分,并對已選擇的組成部分財(cái)務(wù)信息親自執(zhí)行或由代表集團(tuán)項(xiàng)目組的組成部分注冊會(huì)計(jì)師執(zhí)行下列一項(xiàng)或多項(xiàng)工作:

(1)使用組成部分重要性對組成部分財(cái)務(wù)信息實(shí)施審計(jì);

(2)對一個(gè)或多個(gè)賬戶余額、一類或多類交易或披露實(shí)施審計(jì);

(3)使用組成部分重要性對組成部分財(cái)務(wù)信息實(shí)施審閱;

(4)實(shí)施特定程序。

六、參與組成部分注冊會(huì)計(jì)師的工作—兩個(gè)問題

1.參與組成部分注冊會(huì)計(jì)師實(shí)施的風(fēng)險(xiǎn)評估程序:

(1)與組成部分注冊會(huì)計(jì)師或組成部分管理層討論對集團(tuán)而言重要的組成部分業(yè)務(wù)活動(dòng);

(2)與組成部分注冊會(huì)計(jì)師討論由于舞弊或錯(cuò)誤導(dǎo)致組成部分財(cái)務(wù)信息發(fā)生重大錯(cuò)報(bào)的可能性;

(3)復(fù)核組成部分注冊會(huì)計(jì)師對識別出的導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)形成的審計(jì)工作底稿。

2.集團(tuán)項(xiàng)目組參與組成部分注冊會(huì)計(jì)師工作的方式:

(1)與組成部分管理層或組成部分注冊會(huì)計(jì)師會(huì)談,獲取對組成部分及其環(huán)境的了解。

(2)復(fù)核組成部分注冊會(huì)計(jì)師的總體審計(jì)策略和具體審計(jì)計(jì)劃。

(3)實(shí)施風(fēng)險(xiǎn)評估程序,識別和評估組成部分層面的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。集團(tuán)項(xiàng)目組可以單獨(dú)或與組成部分注冊會(huì)計(jì)師共同實(shí)施這類程序。

(4)設(shè)計(jì)和實(shí)施進(jìn)一步審計(jì)程序。集團(tuán)項(xiàng)目組可以單獨(dú)或與組成部分注冊會(huì)計(jì)師共同設(shè)計(jì)和實(shí)施這類程序。

(5)參加組成部分注冊會(huì)計(jì)師與組成部分管理層的總結(jié)會(huì)議和其他重要會(huì)議。

(6)復(fù)核組成部分注冊會(huì)計(jì)師的審計(jì)工作底稿的其他相關(guān)部分。

七、寫在最后的話—以上豬豬給大家總結(jié)了集團(tuán)財(cái)務(wù)報(bào)表審計(jì)大家需要掌握的內(nèi)容。

大綱中對于集團(tuán)財(cái)務(wù)報(bào)表審計(jì)還有其他內(nèi)容,比如集團(tuán)審計(jì)的業(yè)務(wù)承接,了解集團(tuán)的環(huán)境,審計(jì)范圍受到限制怎么辦等,這個(gè)和一般的審計(jì)業(yè)務(wù)思路完全相同,因此沒有必要單列。

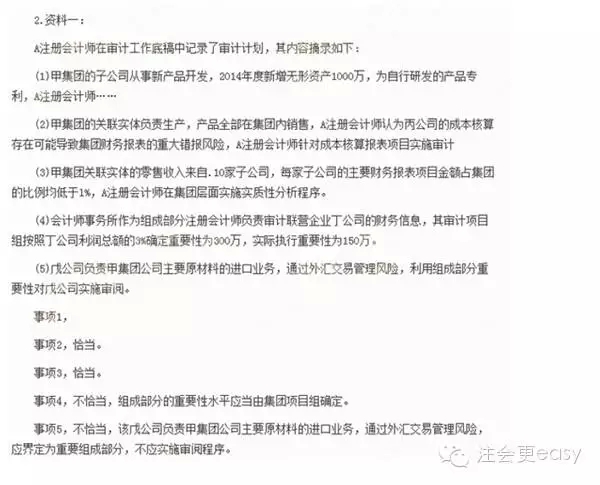

【2015真題】共6分

一、多選題

二、綜合題

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號