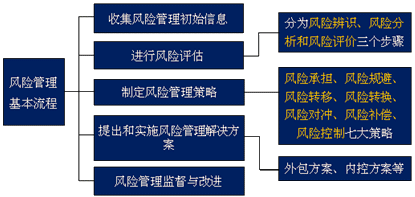

(一)收集風險管理初始信息

—— 風險管理基本流程的第一步

要廣泛地、持續不斷地收集與本企業風險和風險管理相關的內部、外部初始信息,包括歷史數據和未來預測。

應把收集初始信息的職責分工落實到各有關職能部門和業務單位。

收集初始信息要根據所分析的風險類型具體展開。

(二)進行風險評估

風險辨識是指查找企業各業務單元、各項重要經營活動及其重要業務流程中有無風險,有哪些風險。——(風險種類)

|

風險類別 |

部門 |

|

戰略風險 |

戰略部 |

|

財務風險 |

財務部 |

|

市場風險 |

采購部 |

風險分析是對辨識出的風險及其特征進行明確的定義描述,分析和描述風險發生可能性的高低、風險發生的條件。—— (可能性)

(三)制定風險管理策略 (了解)

風險管理策略,是指企業根據自身條件和外部環境,圍繞企業發展戰略,確定風險偏好、風險承受度、風險管理有效性標準,選擇風險承擔、風險規避、風險轉移、風險轉換、風險對沖、風險補償、風險控制等適合的風險管理工具的總體策略,并確定風險管理所需人力和財力資源的配置原則。

(四)提出和實施風險管理解決方案 (了解)

風險管理解決方案的兩種類型

從大的分類看,風險管理解決方案可以分為:

外部和內部解決方案

1.外部解決方案 —— 一般指外包

應注重成本與收益的平衡、外包工作的質量、自身商業秘密的保護以及防止自身對風險解決外包產生依賴性風險等,并制定相應的預防和控制措施。

2.內部解決方案

內部解決方案是風險管理體系的運轉。

在具體實施中,一般是以下幾種手段的綜合應用:風險管理策略;組織職能;內部控制;信息系統(包括報告體系);風險理財措施。

(五)風險管理的監督與改進

企業應以重大風險、重大事件和重大決策、重要管理及業務流程為重點,對風險管理初始信息、風險評估、風險管理策略、關鍵控制活動及風險管理解決方案的實施情況進行監督,采用壓力測試、返回測試、穿行測試以及風險控制自我評估等方法對風險管理的有效性進行檢驗,根據變化情況和存在的缺陷及時加以改進。

編輯推薦:2015年注冊會計師備考“每日一練”不積跬步,無以至千里

京公網安備 11010802024103號

京公網安備 11010802024103號