中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協(xié)培訓網(wǎng)專業(yè)團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據(jù)北京注協(xié)培訓網(wǎng)為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《會計》預習計劃表)

第二章 金融資產(chǎn)

第二節(jié) 以公允價值計量且其變動計入當期損益的金融資產(chǎn)

一、概述

分為兩類

(1)交易性金融資產(chǎn)

取得目的主要是為了近期內(nèi)出售

內(nèi)容:以賺取差價為目的購入的股票、債券和基金等;衍生工具

(2)直接指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn)

核算科目:“交易性金融資產(chǎn)”

核算特點:

二、以公允價值計量且其變動計入當期損益的金融資產(chǎn)的會計處理

賬戶設(shè)置:

交易性金融資產(chǎn)—成本

—公允價值變動

需解決問題:

• 初始計量:入賬金額

• 持有期間:股票—股利;債券—利息

• 資產(chǎn)負債表日:公允價值調(diào)整

• 處置:投資收益

【例題】2007年5月13日,甲公司支付價款106萬元從二級市場購入乙公司發(fā)行的股票10萬股,每股價格10.6元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.60元),另支付交易費用1000元。甲公司將持有的乙公司股權(quán)劃分為交易性金融資產(chǎn),且持有乙公司股權(quán)后對其無重大影響。

借:交易性金融資產(chǎn)—成本 1 000 000 (購入時的公允價值)

應(yīng)收股利 60 000 (已宣告尚未發(fā)放的現(xiàn)金股利)

投資收益 1 000 (交易費用)

貸:銀行存款 1 061 000

1、取得交易性金融資產(chǎn)

借:交易性金融資產(chǎn)—成本(公允價值)

投資收益 (發(fā)生的交易費用)

應(yīng)收股利 (已宣告但尚未發(fā)放的現(xiàn)金股利)

應(yīng)收利息 (已到付息期但尚未領(lǐng)取的利息)

貸:銀行存款等 (實際支付的金額)

收到股利或利息時

交易費用:可直接歸屬于購買、發(fā)行或處置金融工具新增的外部費用。包括支付給代理機構(gòu)、咨詢公司、券商等的手續(xù)費和傭金及其他必要支出。

2、持有期間的股利或利息

股利宣告日或計息日:

借:應(yīng)收股利 (指分期付息、一次還本的債券)

應(yīng)收利息 (計息日計算的應(yīng)收利息:指分期付息、一次還本的債券)

貸:投資收益

實際收到時:

借:銀行存款

貸:應(yīng)收股利

應(yīng)收利息

3、資產(chǎn)負債表日

原則:采用公允價值進行后續(xù)計量,公允價值的變動計入當期損益。

資產(chǎn)負債表日 (賬面價值調(diào)整為公允價值)

借:交易性金融資產(chǎn)—公允價值變動

貸:公允價值變動損益 (損益類科目)

借:公允價值變動損益

貸:交易性金融資產(chǎn)—公允價值變動

4、出售(金融資產(chǎn)終止確認)

借:銀行存款等 (實際收到的金額)

公允價值變動損益 (持有期間累計公允價值變動,或貸)

貸:交易性金融資產(chǎn)-成本

-公允價值變動 (或借方)

投資收益 (差額,或借方)

【例題】

2007年5月13日,甲公司支付價款1 060 000元從二級市場購入乙公司發(fā)行的股票100 000股,每股價格10.60元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.60元),另支付交易費用1 000元。甲公司將持有的乙公司股權(quán)劃分為交易性金融資產(chǎn),且持有乙公司股權(quán)后對其無重大影響。

甲公司其他相關(guān)資料如下:

(1)5月23日,收到乙公司發(fā)放的現(xiàn)金股利;

(2)6月30日,乙公司股票價格漲到每股13元;

(3)8月15日,將持有的乙公司股票全部售出,每股售價15元。

(1)2007年5月13日,購入時:

借:交易性金融資產(chǎn)—成本 1 000 000

應(yīng)收股利 60 000

投資收益 1 000

貸:銀行存款 1 061 000

乙公司股票單位成本 = 10元/股

5月23日,收到乙公司發(fā)放的現(xiàn)金股利:

借:銀行存款 60 000

貸:應(yīng)收股利 60 000

(2)支付價款106萬元從購入乙公司股票10萬股,每股價格10.60元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.60元),另支付交易費用1 000元。

6月30日,確認股票價格變動(每股10→13元):

借:交易性金融資產(chǎn)—公允價值變動 300 000

貸:公允價值變動損益 300 000

(3)8月15日,乙公司股票全部售出(每股15元):

借:銀行存款 1 500 000

公允價值變動損益 300 000

貸:交易性金融資產(chǎn)—成本 1 000 000

—公允價值變動 300 000

投資收益 500 000

提示:處置時“公允價值變動損益”與“交易性金融資產(chǎn)—公允價值變動”一般情況下金額相同,方向相反。

【例題】

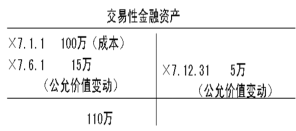

20×7年1月1日,ABC企業(yè)從二級市場支付價款1 040 000元(含已到付息期但尚未領(lǐng)取的利息 20 000元)購入某公司發(fā)行的債券,其中發(fā)生交易費用20 000元。該債券面值1 000 000元,剩余期限為2年,票面年利率為4%,每半年付息一次,ABC企業(yè)將其劃分為交易性金融資產(chǎn)。

ABC企業(yè)的其他資料如下:

(1)20×7年1月5日,收到該債券20×6年下半年利息20 000元;

(2)20×7年6月30日,該債券的公允價值為1 150 000元(不含利息);

(3)20×7年7月5日,收到該債券上半年利息;

(4)20×7年12月31日,該債券的公允價值為1 100 000元(不含利息);

(5)20×8年1月5日,收到該債券20×7年下半年利息;

(6)20×8年3月31日,ABC企業(yè)將該債券出售,取得價款1 180 000元(含1季度利息10 000元)。

假定不考慮其他因素,ABC企業(yè)的賬務(wù)處理。

20×7年1月1日,購入時

借:交易性金融資產(chǎn)—成本 1 000 000

應(yīng)收利息 20 000

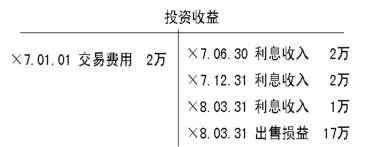

投資收益 20 000

貸:銀行存款 1 040 000

1月5日,收到該債券20×6年下半年利息

借:銀行存款 20 000

貸:應(yīng)收利息 20 000

20×7年1月1日,支付價款1 040 000元(含已到付息期但尚未領(lǐng)取的利息 20 000元)購入某公司發(fā)行的債券,其中交易費用20 000元。

20×7年1月5日,收到該債券20×6年下半年利息20 000元。

20×7年6月30日,確認債券公允價值變動和投資收益

借:應(yīng)收利息 20 000

貸:投資收益 20 000

借:交易性金融資產(chǎn)—公允價值變動150 000

貸:公允價值變動損益 150 000

20×7年7月5日,收到該債券上半年利息

借:銀行存款 20 000

貸:應(yīng)收利息 20 000

債券面值1 000 000元,剩余期限為2年,票面年利率為4%,每半年付息一次;

20×7年6月30日,債券公允價值1 150 000元(不含利息);

20×7年7月5日,收到該債券上半年利息

20×7年12月31日,確認債券公允價值變動和投資收益

借:應(yīng)收利息 20 000

貸:投資收益 20 000

借:公允價值變動損益 50 000

貸:交易性金融資產(chǎn)—公允價值變動 50 000

20×8年1月5日,收到該債券20×7年下半年利息

借:銀行存款 20 000

貸:應(yīng)收利息 20 000

20×7年6月30日,債券公允價值1 150 000元

20×7年12月31日,債券公允價值1 100 000元(不含利息);

20×8年1月5日,收到該債券20×7年下半年利息

20×8年3月31日,將該債券予以出售(售價118萬元,含1季度利息10 000元 )

借:應(yīng)收利息 10 000

貸:投資收益 10 000

借:銀行存款 1180 000

公允價值變動損益 100 000

貸:應(yīng)收利息 10 000

交易性金融資產(chǎn)—成本 1 000 000

—公允價值變動 100 000

投資收益 170 000

處置時投資收益: 17萬元(凈售價117-成本100)

處置時對損益的影響: 7萬元(凈售價117-出售時賬面價值110)

持有期間累計投資收益:20萬元(售價117-成本100+持有期間的利息收入5-取得時交易費用2萬元)

培訓網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號